会社員が生命保険料控除を受けるには、原則として年末調整だけで済みます。

一方で年末調整で申告を忘れた場合には、確定申告でも手続きが可能です。

会社員であれば、「会社の年末調整で申告をしたけどなんとなく不安」と思っている人もいるかと思います。また会社員でも確定申告が必要・もしくはしたほうが良いケースもあることから「自分は当てはまるのかな?」と心配している人もいるでしょう。

そこでこの記事では、会社員の方が生命保険料控除を受けるための

・具体的な年末調整の手順

・確定申告が必要orした方が良いケース

・確定申告の際、必要な書類&手順

を解説します。正確な申告で納税額を安くするために、ぜひお役立てください。

※以降年末調整の話が弱いので、もう少しボリュームをつけるか、いさぎよく確定申告の話にした方がよいと思います。

生命保険料控除を受けるには会社員は年末調整か確定申告が必要

→生命保険料控除を受けるには会社員は年末調整で手続きを

H2タイトルはまず会社員は年末調整で行うのが基本という話にした方がすっきりすると思います。

会社員が生命保険料控除を受けるためには、基本的に年末調整をする必要があります。

生命保険に加入していれば、自動的に所得税や住民税が安くなるわけではありません。

会社は10月半ば〜12月に年末調整を行います。会社員はそこで配られる「給与所得者の保険料控除申告書」に保険会社の名称や保険料の金額などを記載します。

記載内容は生命保険会社から秋頃に送られてくる生命保険料控除証明書で確認が可能です。保険会社によっては生命保険料控除証明書をオンラインで交付しているケースもあるため、念のため注意してください。あとは、「給与所得者の保険料控除申告書」に生命保険料控除証明書を添付し、提出すればOKです。

なお保険料が給与天引きされている場合や、2011年12月31日以前に契約した保険で年間保険料が9,000円以下の場合には、生命保険料控除証明書の添付は不要です。

そして、もし何らかの事情で年末調整時に生命保険料控除の申告ができなかった!という場合、後述にて解説している通りに確定申告を行えば大丈夫。

生命保険料控除については以下の記事をご覧ください。

生命保険料控除はいくら戻る?共働き夫婦が控除をうまく活用するポイントも解説 | @nextマガジン | @next(アットネクスト)

【生命保険料控除】会社員でも確定申告が必要&した方が良いケース

生命保険料控除を受けるためには、基本的に会社員は年末調整をすれば良いことになります。

しかし年末調整で申告を忘れた場合には、確定申告をすることで、所得税と住民税の節税が可能です。

また生命保険料控除を受ける以外にも、会社員であっても確定申告が必要・もしくはしたほうが良いケースがあります。

以下で詳しく解説します。

【生命保険料控除】会社員でも確定申告が必要&した方が良いケース 構成案

確定申告が必要な人はこんな人です→記事あれば詳細こちらで

生命保険と絡めると二つあります。必要なケース③とした方がよいケース②です

詳細はこうです

確定申告が必要なケース①:給与所得・退職所得以外の所得が20万円を超える場合

あなたが会社員であったとしても、給与所得・退職所得(退職金など)以外の所得が20万円を超える場合には、確定申告が必要です。申告しないと無申告加算税(申告しなかったことによる追加の税金)や延滞税などが発生し、余計な出費となってしまいます。

具体的には副業でクラウドソーシングやYouTube、ブログ運営、ハンドメイドなどをしており、所得が20万円を超えるケースなどです。

なお所得とは「収入-経費を差し引いた金額」を指します。例えば収入が20万円で経費が5万円であれば所得は15万円になり、確定申告は不要です。

また給与所得・退職所得以外の所得が20万円以下で所得税の申告は不要でも、住民税の申告は別途必要になります。

確定申告が必要なケース②:複数の会社から所得を受け取っている場合

別の会社から給与を受け取り、年末調整がされなかった給与の収入と他の所得(給与所得・退職所得以外)の合計が20万円を超える場合にも、確定申告をしなければなりません。理由は、複数の会社からの収入を合算しなければ正しい所得金額を算出できないためです。申告しないと無申告加算税や延滞税などがかかる可能性があります。

例えば「会社員が休日にアルバイトをした場合」などが対象です。

年末調整は1人1企業でしか受けることができず、基本的に収入の多い会社で行います。

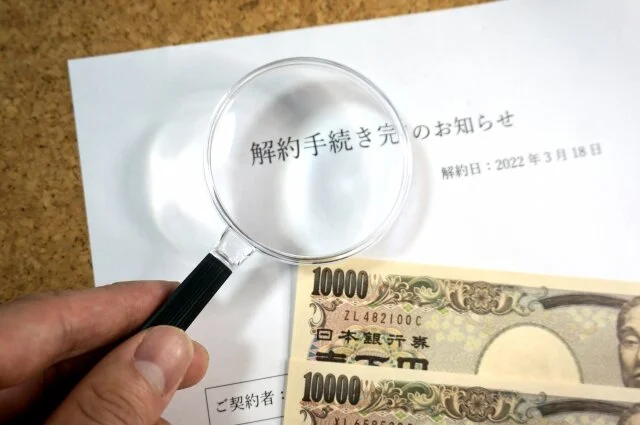

確定申告が必要なケース③:生命保険の満期保険金や解約返戻金が一定額を超えた場合

生命保険の満期保険金や解約返戻金を受け取り、給与所得・退職所得以外の所得が20万円を超える場合には確定申告が必要となります。満期保険金や解約返戻金を受け取った際には一時所得(一括の場合)とみなされるためです。

一時所得の計算方法は「満期保険金-(支払保険料総額-剰余金)-50万円」です。

具体的には満期保険金が500万円、支払保険料総額が400万円であれば、一時所得は「500万円−400万円-50万円=50万円」となります。そしてこの50万円の半分(25万円)を他の所得と合算します。

満期保険金や解約返戻金には税金がかからないと思われがちですが、確定申告をしないと脱税とみなされる可能性もあるため、注意しましょう。

なお所得税の対象となるのは契約者(保険料の負担者)と受取人が同じ契約のみです。

また、以下の2パターンの場合も確定申告を行った方が良いでしょう。

確定申告した方が良いケース①:1年目の住宅ローン控除を受ける場合

住宅ローンを組んで自宅を購入・リフォームすると、住宅ローン控除(正式には「住宅借入金等特別控除」)を受けられます。2年目以降は年末調整で控除が受けられますが、1年目は確定申告で行います。

例えば2023年に自宅を購入し居住した場合、確定申告の期間は2024年2月16日〜3月15日となります。

住宅ローン控除は「その年の住宅ローン残高」に「控除率」を乗じた金額を所得税から差し引くことです。

要件は「住宅の引渡し日または工事の完了から6ヵ月以内に居住すること」「住宅ローンの年数が10年以上であること」など複数あるため、見落とさないようにしましょう。

【初年度】住宅ローンの控除方法は?必要な書類や申請までの流れをFPが解説 | @nextマガジン | @next(アットネクスト)

確定申告した方が良いケース②:年末調整で生命保険料控除の申告漏れがあった場合

また、先述の年末調整でうっかり生命保険控除の申告漏れをしてしまった場合も、確定申告を行いましょう。

会社の年末調整で生命保険料控除の申告を忘れたときには、翌年2月16日〜3月15日の確定申告で手続きが可能です。厳密には還付申告でも手続きができ、その場合の期間は翌年1月1日〜5年後の12月31日までとなります。例えば2023年分の生命保険料控除を忘れた場合には、2024年1月〜2028年12月31日までであれば、還付申告ができます。

生命保険料控除証明書が送られてきたことや、年末調整時に記載するのを忘れた人もいるかと思います。

還付申告は5年間できるため、慌てずに対応しましょう。

確定申告で会社員が生命保険料控除を受けるための方法

基本的に会社員は確定申告の必要がないことから、「どうやって確定申告をするのだろう?」と不安になる人もいるでしょう。

以下で会社員が確定申告で生命保険料控除を受ける方法を解説します。

確定申告での生命保険料控除の手続き方法

確定申告で生命保険料控除を受ける際の手順は以下のとおりです。

・必要書類を用意する

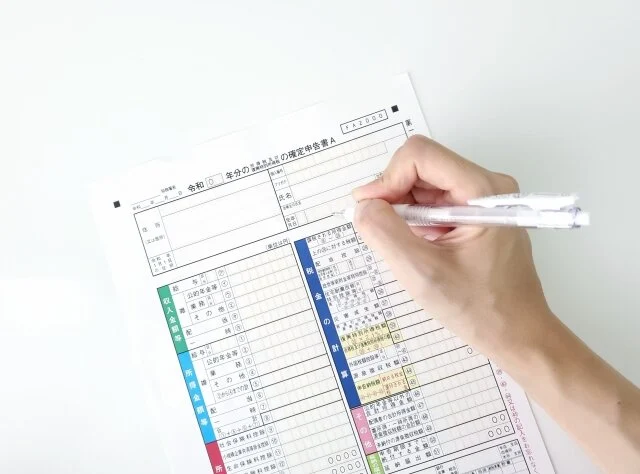

・確定申告書 第一表・第二表に必要事項を記入する

・生命保険料控除証明書とともに税務署に提出する

必要書類は3つです。

・本人確認書類(マイナンバーカードなど)

・「生命保険料控除証明書」「確定申告書 第一表・第二表」※1

・源泉徴収票

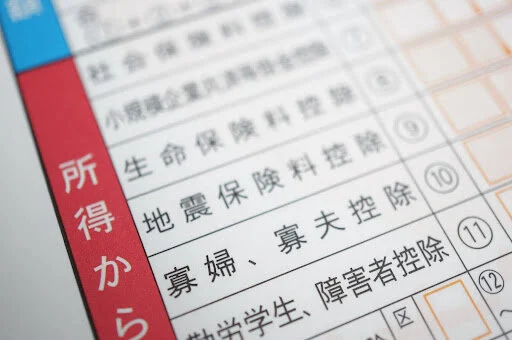

確定申告書 第一表では左側の「所得から差し引かれる金額」の(15)生命保険料控除の欄に、生命保険料控除の合計額を記入します。第二表については右側の(15)生命保険料控除の欄に、新・旧生命保険料、新・旧個人年金保険料、介護医療保険料ごとに記載します。

記入したら本人確認書類(マイナンバーカードなど)と「生命保険料控除証明書」を添付書類台紙に貼るかもしくは提出時に提示します。源泉徴収票については添付または提示の必要はありません。

なお提出方法は最寄りの税務署に持ち込む以外に、郵送またはe-Tax(インターネットで手続きができるもの)での申告があります。e-Taxの場合には本人確認書類(マイナンバーカードなど)と生命保険料控除の添付は不要です。

※1 出典:国税庁

年末調整と確定申告の二重で手続きする方法→年末調整を忘れて確定申告する場合

年末調整で生命保険料控除の申告を忘れ、確定申告で行う場合、生命保険料控除の欄のみ記入すれば良いのではありません。

源泉徴収票にある支払金額を確定申告書 第一表の「収入金額等」の(オ)に、支払金額と源泉徴収税額を確定申告書 第二表の「所得の内訳」に記載します。

年末調整と確定申告の両方をしても税金が二重で発生したり、控除額が二重で適用されたりすることはないので、安心してください。

終わりに|正しい手続き方法で生命保険料控除を受けよう

会社員が生命保険料控除を受ける場合、基本的に年末調整で済みます。ただし控除の申告を忘れたときには確定申告でも手続きが可能です。

生命保険料控除の申告が済んでも、他に収入があったり、別の控除を受けたりしたいのであれば、確定申告をすることになります。

確定申告の方法について紹介しましたが、不明な点があれば、税務署に問い合わせてみることをおすすめします。ただし確定申告の時期は税務署や電話が混雑するので、国税庁のホームページや「チャットボット(ふたば)」を利用してみましょう。