住宅購入においては住宅ローンを組むことが一般的ですが、住宅ローンは借入金ですので、返済のことも考慮して適切な額を借りなければなりません。

しかし、ほとんどの方はマイホームを購入するのは一生に一度です。

そのため、年収に見合った物件価格や借入額がわからなかったり、返済の具体的イメージをもてなかったりします。

そこで、物件価格の目安となる年収倍率、借入金の割合である返済負担率、住宅価格の目安等について、具体的な数字を交えて紹介します。

住宅の価格は年収の何倍が目安か

購入するマイホームの価格や住宅ローンの借入額について迷った際、年収を目安にする方は多いです。

そのような考え方を「年収倍率」といいます。年収倍率の概要と、近年の傾向は次のとおりです。

年収倍率とは

購入するマイホームの価格が、年収の何倍であるかを表す数値が「年収倍率」で、一般的な年収倍率は「5~6倍」とされています。

例えば年収450万円の方が「6倍」ならば2,700万円程度のマイホームが適正と判断する、といった考え方です。

ただし、年収倍率によるマイホーム価格はあくまで目安です。

実際に借り入れをする際は頭金や諸経費も考慮しますし、金利や返済期間もマイホーム価格を考える際には考慮しなければなりません。

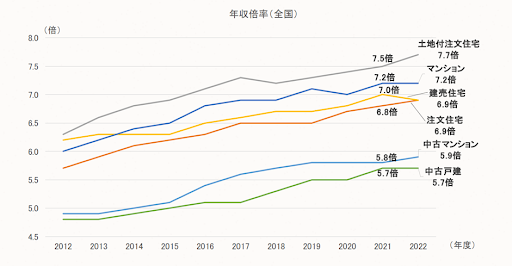

近年における年収倍率と住宅ローン借入額の傾向

年収倍率の水準は経済状況によって変化します。実際に、近年の年収倍率は上昇傾向にあります。

住宅金融支援機構の「2022年度フラット35利用者調査」から年収倍率の推移を紹介します。

上記のとおり、すべての住宅種類において、年収倍率は上昇傾向にあります。

特に「新築マンション」と「土地付注文住宅」はどちらも7倍超となっています。

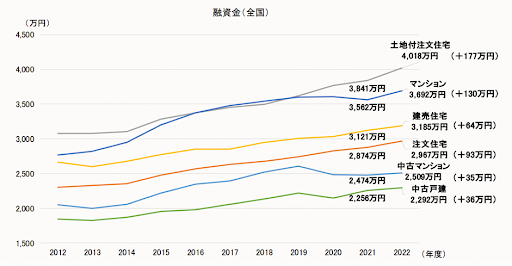

また、住宅の種類ごとの融資金の推移は次のとおりです。

年収倍率とともに、借入額も上昇していることが見て取れます。

年収の「5~6倍」で意中の物件が見つからないときは、年収の「7倍」を検討するなど、上限の引き上げを考えてもよいでしょう。

しかし、無条件に購入価格を上げることはおすすめできません。

物件価格と借入額を上げる際に、住宅ローンの返済リスクを考慮することは必須です。

返済プランを確認し、リスクが大きいと判断したら、中古マンションを視野に入れることや立地を再考するなどして妥当な額に調整していくことが求められます。

また、借入額を大きくしたらそもそも審査に落ちてしまうのではないかと不安に思うこともあるでしょう。

ご自身の「妥当な額」を知るためには年収倍率以外のさまざまな要素を考慮することが重要です。

審査基準や返済比率について知ろう

ご自身にとって適切な住宅ローンを組むための要素として、審査基準を理解することをおすすめします。

金融機関の審査基準とは返済リスクを判断する基準であるため、審査基準を知ることがリスクを抑えるポイントを知ることにもつながるからです。

住宅ローンの審査基準とは

代表的な審査基準として、ここでは4つの要素を紹介します。

1.返済負担率

年収において返済金の占める割合のことです。

返済比率が低い方が家計に余裕があるので、無理のない返済であるかを見定めるための基準として、審査において重視されています。

おおむね30~35%以内が目安とされていますが、他の借り入れがある場合は他の借り入れも含めて計算される点に注意が必要です。

2.頭金の有無

物件価格に占める融資の割合は「融資率」とよばれ、審査基準として重要です。

頭金がなくとも住宅ローンを組むことは可能です。しかし頭金がないと返済負担率が高くなるため、返済リスクが高くなると判断されやすいです。

また、頭金が少ないと、そうでないケースと比べて適用金利が高くなることがあります。

3.支払い能力

厳密な定義はありませんが、住宅ローン契約者が返済し続けるための「総合的な能力」と考えるといいでしょう。

年収倍率や返済負担率はもちろんのこと、健康状態や勤務先の属性、勤続年数などが該当します。

4.物件の担保価値

担保価値とは、物件価格とは少し異なり、金融機関が設定するものです。

返済が滞った際に物件を売却して得ることができる価値を評価するものです。

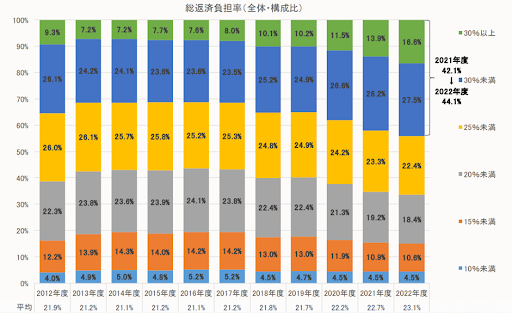

返済負担率の傾向

審査基準のうち、借入額を具体化するのに役立つのが「返済負担率(返済比率)」です。

そして、年収倍率と同様、年収に占める返済率を示す返済負担率も上昇傾向です。

返済負担率「20%未満」の割合は減少傾向です。逆に「30%以上」の割合が増加傾向です。

返済負担率の具体的金額

【計算式】

年間のローン返済額÷年収×100=返済負担率(%)

同じ返済負担率の場合、年収ごとに借入額がどのくらい変わるのでしょう。

他の借り入れがある可能性も考慮し、返済負担率は「25%」、金利は少し高めの「3%」と「4%」として、簡易的に試算した結果を紹介します。

※住宅金融支援機構のシミュレーションサイトを利用して作成(以下同様)

【条件】

借入期間 35年

全期間固定金利

※その他の条件は考慮せず

ケース1:年収450万円

住宅ローン契約者片働き(もしくは配偶者が非正規雇用)の世帯を想定

| 金利 | 借入可能額 |

|---|---|

| 3% | 約2436万円 |

| 4% | 約2117万円 |

ケース2 世帯年収700万

共働きだが、一方の配偶者の年収を半分程度に抑えている世帯を想定

| 金利 | 借入可能額 |

|---|---|

| 3% | 約3789万円 |

| 4% | 約3293万円 |

ケース3 世帯年収900万円

共働きで、夫婦の年収をフルで評価している世帯を想定

| 金利 | 借入可能額 |

|---|---|

| 3% | 約4872万円 |

| 4% | 約4234万円 |

金利によって借入可能額が変わることがわかります。

金融機関ごとに返済負担率を計算する際の適用金利は異なりますが、やや高めを想定しておくと審査上は安心です。

なお、夫婦共働きの場合は、世帯年収をどこまで評価するかによって借入可能額が変わってきます。

住宅価格の目安

年収倍率や返済負担率といった数値が上昇している理由として、住宅価格の上昇が関係していると考えられます。

上と同じく住宅金融支援機構の「2022年度フラット35利用者調査」から住宅の種類ごとに、2021年度の全国の平均値を紹介します。

| 住宅種類 | 土地付注文住宅 (※) | 建売 | 新築 マンション | 中古 マンション |

|---|---|---|---|---|

| 住宅 価格 | 約4455万円 | 約3604万円 | 約4528万円 | 約3025万円 |

※土地付注文住宅は「建設費」と「土地取得金」の合計

返済負担率を下げる方法

返済負担率から住宅ローンの借入可能額をイメージできることがわかりました。

しかし、想定する住宅価格から借入額を考えると、返済負担率が高くなってしまうこともあるでしょう。

そこで、返済負担率を下げる方法を紹介します。

頭金を用意する

自己資金を活用して頭金を用意します。

今後に備えて確保するべき現金額を計算し、「いくらまでなら支出できるか」を見積もります。

預貯金だけでなく、株や投資信託といった金融資産がある方は、それらの売却を検討してもいいかもしれません。

借入額を下げる

返済負担率があまりに高い場合は、住宅価格の見直しも検討しましょう。

立地や床面積、日当たりといった要素について、優先順位をつけ、順位の低いものにこだわって住宅価格が高くなっていないか確認します。

借入期間を延ばす

例えば、退職年齢までの完済にこだわって、借入期間を短めに設定していませんか。

定年での完済を目指すことは素晴らしいですが、日々の返済額に無理が生じては本末転倒です。

毎月無理ない範囲で返済し、コツコツ余剰分を貯め繰り上げ返済する、といった方向性の方が現実的でしょう。

ほかの借り入れを返済する

住宅ローン以外の借り入れがある場合は、それらを先に返済しましょう。

自動車ローンや家電ローンといった大きな買い物だけでなく、クレジットカードのリボ払いもチェックしましょう。

また、クレジットカードにはキャッシング枠があります。キャッシングを利用していなくともキャッシング枠が設定されているだけで返済負担率に影響を与える可能性があります。

年収を上げる

いきなり年収を上げるのは難しいかもしれませんが、配偶者が扶養家族(パート勤務等)であれば、勤務時間を増やすことを検討してはいかがでしょう。

すでにフルタイムの共働き世帯であるときは、研修参加や資格取得などのスキルアップによって年収アップの可能性を探ってみることをおすすめします。

なお、転職は勤続年数がゼロからのスタートになるため、慎重に検討します。

無理なく返済するポイント

綿密に計画して借り入れをしたつもりが、返済が苦しい・・・とならないために、事前に意識すべき点を具体的に紹介します。

返済プランを立てる際に意識すべき3点

返済イメージは具体的に

毎月返済額から生活費の変化を具体的にシミュレーションすることをおすすめします。

その際に忘れがちなのが、不定期支出です。

家電や自動車買い替え、車検費用や年払いの保険料などもしっかりと払っていけるか確認します。

購入後のランニングコストを忘れない

住宅購入後は固定資産税がかかりますし、いずれは修繕費も見込まれます。

一戸建ての場合は10年後や15年後にシロ蟻対策や外壁塗装などが必要になるでしょう。

マンションは修繕積立金を毎月積み立てていったとしても、これは共有部分の修繕に充てる費用です。

自室をリフォームしたいようなケースはご自身で資金を準備しなければなりません。

家族のライフイベントを考慮

特にお子さんが小さい場合、さまざまなイベントがあります。

各イベントを「重視(お金をかける)する/しない」は個人差が大きいです。

定性的な情報であるため、その時になって意見が分かれる可能性があります。そのため事前に把握し、家族間で共通認識をもっておくことが家計にとって重要です。

住宅購入時に意識したい3点

金銭感覚のマヒに注意

普段ならば決して安くない、100万や200万円のアップグレードが少額に感じられてしまうこともあるようです。

例えば注文住宅の設備を検討するときや、数百万円費用の違う物件を比較する際などが該当します。

購入時の諸経費を忘れない

住宅購入時には売買契約書や住宅ローン契約書にかかる印紙税、登記手数料、仲介手数料といった諸経費が発生します。

また引っ越し費用や家具の買い替え費用なども忘れてはなりません。

購入価格を考える際は、諸経費を上乗せして考える癖をつけておくといいでしょう。

住宅ローン控除の恩恵は過信しない

住宅ローンを活用すれば、住宅ローン控除によって所得税の還付を受けられます。

場合によっては年に20万や30万円もの還付が受けられます。

しかし、ご自身の所得税以上の恩恵は受けられません。所得が下がれば恩恵も下がる制度であるため、「(住宅価格が上がっても)住宅ローン控除額が大きくなるから大丈夫」のように考えるのは避けましょう。

借入可能額=返済可能額ではない!返済を見据えた住宅ローンを組もう

住宅ローンの借入額や毎月返済額について、購入前に考えておくことは非常に重要です。

特に、借入可能額をベースに住宅購入を進めてしまうと、後で資金不足に陥ったり、返済はできるものの生活に余裕がなくなってしまったりするリスクが高まります。

返済計画を考える際は、具体的な数字を把握することをおすすめします。

数字という明確な基準をもって家族間で話し合うことで、互いの意見のすり合わせもしやすくなります。購入後の生活も含めた総合的な視野で住宅購入を考えていきましょう。

株式会社ドリームプランニングが提供する底地・再建築不可・市街化調整区域・傾斜地・がけ地・私道・共有持分等の問題を解決するノウハウを公開しているオウンドメディアです。URUHOME運営元のドリームプランニングでは、日本全国でこうした売却が難しい不動産の買取を行っています。

ブランド時計国内最大級の品揃え|ゆきざき

ゆきざきは、ブランド時計とジュエリーの通販・販売を行っているサイトです。ロレックス、カルティエ、ウブロなどのブランド品を取り揃えています。