近年、住宅ローン金利の上昇が予想される中でマイホームを購入するにあたっては、これまで以上に慎重な計画を立てることが欠かせません。本記事では、金利動向を踏まえたマイホーム購入時の留意点や、マイホーム購入を検討する際の失敗例と対策、マイホームか賃貸かの選択基準、マイホームブルーに陥らないための対策について解説します。

・金利動向を踏まえたマイホーム購入時の留意点

・マイホーム購入を検討する際の失敗例と対策

・マイホームか賃貸かの選択基準

・マイホームブルーに陥らないための対策

本記事では4点について解説します。

固定金利に続き、変動型の住宅ローンも金利上昇か

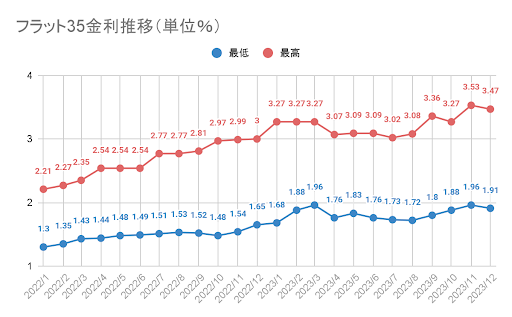

2022年から2023年にかけて行われた日銀の金利操作により、固定金利推移は上昇傾向にあります。フラット35の金利推移を見ても、2022年1月時点で1.3%だった固定金利は12月時点で1.65%となり、1年で約0.3%上昇したことがわかります。

※出典:【フラット35】借入金利の推移(最低~最高)令和3年4月から

※借入期間21年以上35年以下・融資率9割以下・新機構団信付きの場合

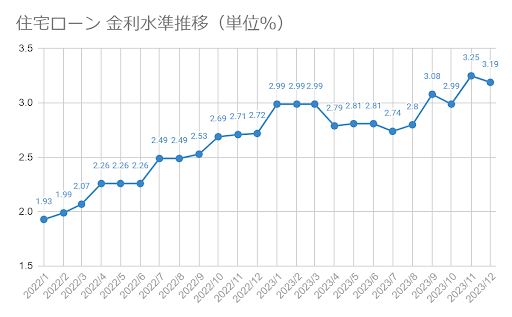

一方、短期金利についてはマイナス金利政策が行われていることもあり、主要金融機関の金利を見ると0.3~0.5%という低水準が続いていました。(※ここでは一例として三井住友銀行の金利を元にグラフを作成)

※出典:住宅ローン金利水準推移(新規)|三井住友銀行

※借入期間20年超35年以内

しかし、2024年3月19日に日銀が2016年に導入したマイナス金利政策の解除を決定したため、固定金利の上昇に続いて、変動金利も今後上昇することが予想されます。そのため、いまから住宅ローンを組んでマイホームの購入を検討する場合、金利の上昇を見越して、資産計画を立てることが重要になってくるでしょう。

マイホームの購入でよくある失敗例

念願のマイホームを購入したものの「こんなはずじゃなかった」と後悔するケースは珍しくありません。ここではマイホームの購入でよくある失敗例について、いくつか取り上げてみました。

資金計画が不十分だった

十分な資金計画を立てずに購入してしまい、住宅ローンの返済が滞ってしまうことも少なくありません。マイホーム購入時は住宅ローンの返済だけでなく、手付金や引っ越し費用、新しい家具の購入費用など、思っている以上にお金がかかります。また、マイホーム購入後もリフォーム費用や修繕積立て金を積み立てておく必要があるでしょう。ライフイベントを考慮しながら、前もってきちんと資金計画を立てておくことが大切です。

団信に入れず住宅ローンを組めなかった

住宅ローンを組む際は団体信用保険(以下、団信)への加入が必須となるケースがほとんどです。団信は契約者が死亡するなどローンの返済が困難になった場合に、残りの住宅ローンを保険の残債で返済する仕組みとなっています。若くて健康であれば基本的に問題なく団信に加入できますが、なんらかの持病を有していると団信への加入を断られてしまうケースも少なくありません。そのため、団信に加入できない=住宅ローンを組めないことになり、マイホーム購入そのものを諦めざるを得ないケースも見受けられます。

立地条件をきちんと確認しなかった

マイホームを購入する際、立地条件は非常に重要です。騒音、病院や工場の近く、交通の便の悪さなど、立地環境をしっかり確認せずに購入して失敗したというケースは後を絶ちません。隣人トラブルや騒音トラブルなどを回避するためには、マイホーム購入前に周辺環境についてきちんと確認しておくことが大切です。土地の形状や日当たりに加え、昼間と夜間の周辺の様子、そしてハザードマップで地盤についても確認しておくとよいでしょう。また、子育て世代は学区情報を見落とさないように注意が必要です。立地条件を軽視してマイホームを建ててしまうと、将来的に大きな不便を被ることになりかねません。

間取りに失敗してしまった

注文住宅でよくある間取りの失敗。とくに収納に関する後悔は後を絶たず、その理由として図面上だけでは物を収納したときのイメージがわきづらいことが挙げられます。「とりあえず大きなウォークインクローゼットを作っておけば大丈夫だろう」と考える人も多いかもしれませんが、マイホームを設計する段階でどの部屋をどういった用途に使い、何をしまいたいのかをきちんと考えておくことをおすすめします。また、収納だけでなく、部屋の配置にも気を配りましょう。部屋の配置はリフォーム等で変更することが難しく、生活動線を意識した上で設計することが大切です。イメージ図を作成してもらうほか、過去の例を写真で見せてもらうなどすると、イメージがわきやすいでしょう。

立地や間取りも重要だけども、本メディアとして何かフォローすることは方向性が違うかと思います。なので、そういった悩みもあるけど資金計画が不十分だった場合、団信が組めなかった場合はFPに相談するや返済計画を見直すことができるよ等の落とし方にするのがベストではないでしょうか。かつ住宅ローンの記事とうまくリンクさせていくか。

マイホームか賃貸か→マイホームか賃貸かの選択基準

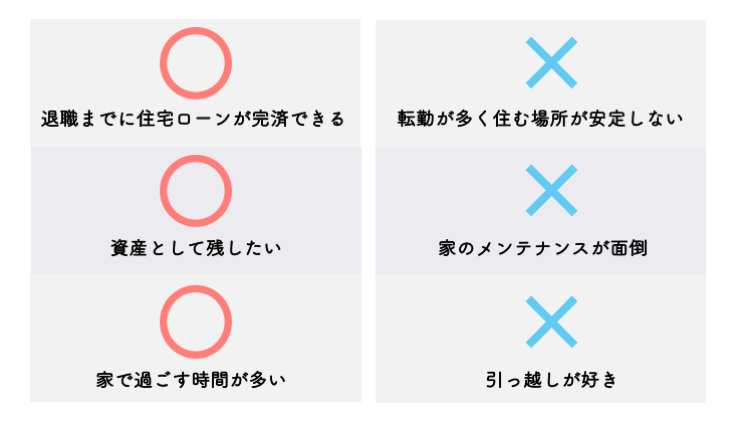

マイホームを購入すべきか、賃貸物件に住み続けるかで悩む人も多いのではないでしょうか。ここではマイホーム購入がおすすめできる人の特徴を記載してみました。

→マイホームと賃貸それぞれおすすめな人の特徴を記載してみました。

| マイホーム購入がおすすめな人 | 賃貸がおすすめな人 |

|---|---|

| 退職までに住宅ローンが完済できる | 転勤が多く住む場所が安定しない |

| 資産として残したい | 家のメンテナンスが面倒 |

| 家で過ごす時間が多い | 引っ越しが好き |

上記表について内容提案

■マイホーム購入のメリット

・退職までに住宅ローンを完済すれば老後の住居費の負担が軽くなる

・資産として残せる

・団体信用生命保険に加入していれば、万が一のとき、住宅ローンがゼロになる

■賃貸のメリット

・ランニングコストが抑えられる

・年収の変化に合わせて住居費をコントロールしやすい

・家のメンテナンスが不要

人生100年時代といわれる昨今、65歳で退職してからの老後生活は長く、人によっては20年〜30年になることも珍しくないでしょう。安定収入が見込みづらい老後生活において、毎月一定の家賃を支払い続けることは大きな負担となります。そのため、退職までに住宅ローンが完済できるのであれば老後の支出を抑えることができ、持ち家に向いているといえるでしょう。また、他にも配偶者や子、孫に資産として残したいと考えている方や、家で過ごす時間が長い方にもおすすめです。

→資産として残りますが孫までは違和感がある+家で過ごす時間は賃貸でも気に入っていれば問題はないと思うので下記の落とし方はいかがでしょうあか。

それぞれにメリット・デメリットはあるため、自分のライフプランに見合った住居を選択しましょう。

購入後のマイホームブルーに注意

一生の中でも大きなイベントとなるマイホームの購入。マイホームの計画中や購入後に精神的に不安定になる人は多く、そうした状態のことを「マイホームブルー」といいます。マイホームブルーが長く続くと日常生活に支障をきたすことはもちろん、夫婦間のトラブルの原因にもなりかねません。ここではマイホームブルーが生じる要因について、いくつか見ていきましょう。

住宅のローン返済に関わる不安

マイホーム購入時に借りた住宅ローンの返済期間は長期に及び、収入の中から大きな割合を費やすことになります。ローン残高が思うように減らず、重荷になることを恐れる人は少なくありません。家計の見直しを余儀なくされ、生活水準を下げざるをえない事に対して不安を感じることもあるでしょう。マイホームを購入する前にきちんとした返済計画を考えるほか、身の丈に合った借入額を設定することが大切です。

(独身の場合)老後に向けて漠然とした不安が生じる

独身で一人暮らしの場合、家族と同居するよりも将来への不安が大きくなりやすい傾向にあります。自分が年老いた時の生活費の工面や介護の心配など、先が見えない不安定さを感じてしまうかもしれません。地域のコミュニティから孤立することのないよう、近隣住民と良好な関係を築いておくほか、老後に向けて利用できそうな支援やサービスがないか早めに調べておくようにしましょう。

理想とのギャップを感じて落ち込んでしまう

マイホーム購入前はさまざまな理想を思い描いていたものの、実際に住んでみると理想とのギャップに気づき、失望感や後悔の念に駆られることがあります。住宅の手入れやメンテナンスの負担が重く感じられたり、予想以上の騒音や近隣トラブルに見舞われたりと、気持ちが落ち込んでしまうこともあるでしょう。マイホームを購入する前に立地や周辺環境について確認しておくことはもちろん、昼と夜で時間を変えて現地を見に行くことをおすすめします。

まとめ

今回の記事では、金利動向を踏まえたマイホーム購入時の留意点や、マイホーム購入を検討する際の失敗例と対策、マイホームか賃貸かの選択基準、マイホームブルーに陥らないための対策についてお伝えしました。マイホーム購入は一生に一度あるかどうかの大きなイベントであると共に、事前準備が非常に重要です。特に資金計画については自分でなんとかしようとせず、ファイナンシャルプランナーをはじめ、お金のプロに相談することをおすすめします。マイホーム購入後に後悔することのないよう、一歩ずつ着実に準備を進めていきましょう。

→ここからFPナビに誘導する等落とし方は再検討が必要