「NISAが良いと聞くけど、本当にやるべきなのかな」

「将来が不安だからNISAに興味があるけど、投資初心者でも失敗しないかな」

「デメリットもあるって聞くけど大丈夫なのかな」

そのような悩みや不安を抱えていませんか。

毎日子育てで忙しく、投資をしているお金と時間に余裕がない方は少なくないのではないでしょうか。

とはいえ、物価の上昇で必要な生活費が足りるか、教育に回せるお金は今の貯蓄額で間に合いそうか、などを考えて、少額でも良いからお金を増やしたくて「投資を始めよう」とこの記事にたどり着いたのでしょう。

結論から言いますと、余剰資金がある方はNISAをやるべきです。

→一概に余剰資金と言ってしまうと少額からスタートできるいった内容と合わなくなるので、少額でも余剰資金などフォローが必要かと思います。

そこで、この記事ではNISA制度を中心に以下のテーマについて解説していきます。

・NISAのデメリットや注意点

・NISAの4つのメリット

・NISAはやるべきか?こんな人におすすめ

投資未経験の方がどのように投資をしたら良いのか、についても解説しています。

ぜひ最後までお読みください!

たむの暮らしは、普段の生活を少しでも幸せにする、生活の知恵やお金の知識を中心に発信する情報メディアです。 30代〜40代に向けた、NISAや仮想通貨など誰でもできる投資術やお金の悩みをご紹介しています。

NISAはやるべきか?概要をサクッと30秒で解説

NISA(少額投資非課税制度)は、簡単にいうと運用してお金を増やせて、将来のために貯蓄できる制度。

2024年から新NISAがスタートします。以下の表で確認しましょう。

→すでにスタートしている制度なので、文末は「しています」や「しました」等がよさそうです。

| 旧NISA(2023年まで) | 新NISA(2024年~) | |

|---|---|---|

| 非課税投資枠 | つみたてNISA:年40万円まで 一般NISA:年120万円まで | つみたて投資枠:年120万円 成長投資枠:年240万円 年360万円 |

| 非課税投資限度額 | つみたてNISA:800万円まで 一般NISA:600万円まで | 1,800万円まで |

| 非課税期間 | つみたてNISA:20年 一般NISA:5年 | 無期限 |

| 運用対象 | 【つみたてNISA】長期の積立・分散投資に適した 一定の投資信託、ETF(上場投資信託) 【一般NISA】・株式投資信託 ・国内・海外上場株式 ・国内・海外ETF ・ETN(上場投資証券) ・国内・海外REIT ・新株予約権付社債(ワラント債) | 【つみたて投資枠】 長期の積立・分散投資に適した 一定の投資信託、ETF(上場投資信託) 【成長投資枠】上場株式・投資信託等 ※整理・監理銘柄、信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等除外 |

新NISAの最大のポイントとしては、非課税投資限度額が1,800万円まで改良されていることです。

将来の資産形成するためにNISAをやってみたい、という方は使える余剰資金を今から準備しておくと良いでしょう。

新NISAとの違いは、下記記事で詳しく紹介しています。

新NISAは何が違う|切り替えは必要なのか?旧NISAとの違いを解説 | @nextマガジン | @next(アットネクスト)

NISAにはデメリットがあるって本当?2つの注意点を解説

「NISAはデメリットしかないと聞くけど本当?」「NISAについてよく知らないけど始めて大丈夫?」と心配な方もいるのではないでしょうか。

確かにNISAにはデメリットもありますが、あらかじめ注意点を把握しておけば投資初心者でも安心して始められます。

ここからは、NISAのデメリットや2つの注意点について解説します。

初心者でもデメリットはきちんと知りたいと思うので、下記サイトくらいの内容でプラスするとよいと思います。

1.短期投資には不向き

投資初心者の方にとって、NISA制度を使った短期投資は不向きと言えます。

そもそもNISAは投資の基本の1つである中長期の投資を念頭に置いて作られた制度なのです。

英国のISA制度を参考に家計の自助努力に基づく資産形成を支援・促進を図るため、NISAが考え出されました。

投資のプロでない限り短期投資で利益を出し続けることは難しく、仕事や家事で忙しい主婦の方はチャート画面を見ている暇がないので、着実な資産形成にはつながりません。

一方、長期投資であれば毎月一定額積立することで、時間分散の効果が働き、平均的な価格で銘柄を買い続けることができるので、投資未経験の方でも失敗しにくい、といえるでしょう。

さらに長期投資は複利効果を使えます。複利とは簡単にいうと、投資で運用した利益を再投資すること。

たとえば、100万円を年利5%で運用すると1年後には105万円になります。

運用益5万円を現金化してしまうと、翌年も運用益は5万円になりますが、運用益5万円を現金化しないでそのまま運用を続けると、以下の表のようにお金が増えるスピードが早くなります。

| 年利5% | 1年後 | 5年後 | 10年後 |

|---|---|---|---|

| 100万円を複利運用 | 105万円 | 約127万円 | 約162万円 |

「投資に時間を割けない」という方は、ぜひNISAを使って長期投資をしましょう。

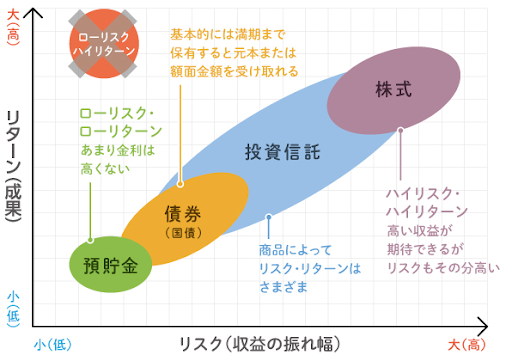

2.元本割れのリスクがある

投資にリスクはつきものです。

たとえNISA制度を活用してリスクの高い金融商品ばかりを保有していると、元本割れすることも。

金融商品ごとのリスクの分類については、以下の図を参考にしてみてください。

画像出典:日本証券業協会公式HP 投資の時間 「リスクとリターン」

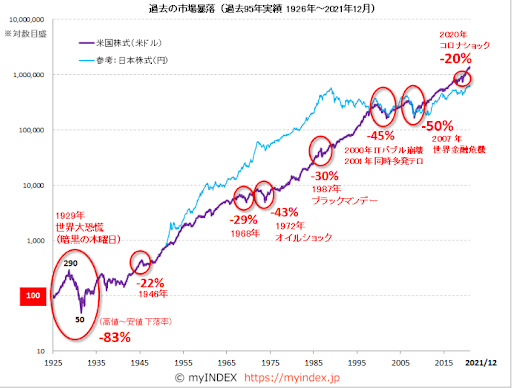

高いリターンを期待してハイリスクの金融商品を選ぶ方は、暴落時にどのくらいのマイナスに耐えられるか、あらかじめ把握しておく必要があるでしょう。

たとえば金融危機の際に以下のような割合で下落しました。

画像出典:myINDEX公式HP 「過去95年の市場暴落と回復年数」

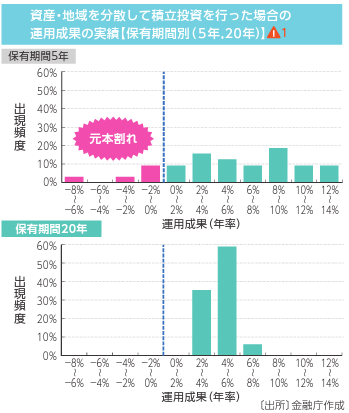

実は長期投資を行うとリスクを抑えられる傾向があります。

いったいどのくらいの期間長期投資を行えば良いのかわからない、という方は、20年を目安にすると良いでしょう。

以下のグラフをみていきます。

20年続けると、元本割れリスクが抑えられるうえに、長期投資の複利効果が活かせるので、将来のお金が増えやすい傾向があります。

リスクをさらに抑えた運用をしていきたい方は、NISAの成長投資枠を使ってローリスク・ローリターンの債券の投資信託に分散投資する方法もあります。

どの銘柄にしようか迷う方は、NISAの「つみたて投資枠」に指定された銘柄を選ぶと良いでしょう。

あらかじめ金融庁が「長期・積立・分散」の投資の基本に沿った銘柄なので安心。

たしかに運用期間が短いと元本割れのリスクがありますが、長期で運用すれば元本割れリスクを抑えた着実な資産形成ができるので、NISAを使って貯蓄額を増やしていきましょう。

NISAの4つのメリット

NISAにはたしかに少なからずデメリットがあるものの、嬉しいメリットが以下の4つあります。

1.利益から税金が引かれない

2.長期投資で雪だるま式にお金を増やせる

3.少額から投資を始められる

4.万が一のときには引き出せる

デメリットに対しメリットがかなり大きいため、NISAをやるべきか悩んでいる投資初心者の方にもおすすめです。

ここからは、NISAの4つのメリットについて詳しく解説していきます。

1.利益から税金を引かれない

NISAは利益から税金が引かれないため、運用益をまるごと手元に残せる点がメリットです。

通常、株式等で運用益が出ると20.315%の税金が取られてしまいます。

たとえば360万円投資をして500万円になると運用益140万円(500万円-360万円)になりますが、20.315%の税金約28万円が引かれて、手元には112万円しか残せません。

一方NISA口座で運用すると運用益140万円がそのまま手元に残せるので非常にお得な制度です。

2.長期投資で雪だるま式にお金を増やせる

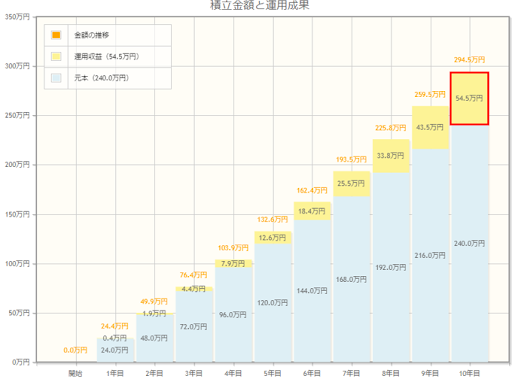

NISAの運用益を現金化せずに投資を継続すると、付いた利息が元本にどんどん組み込まれるため、雪だるま式にお金を増やせます。

たとえばNISA口座で、毎月2万円(年間24万円)を年利4%の金融商品で複利運用すると以下の図のようにお金が増えます。

NISA口座では運用益54.5万円に対して非課税。

確定申告も不要なので、投資をして資産形成をしていきたい方は、ぜひNISAを利用しましょう。

3.少額投資から始められる

NISAで投資を始めるなら、少額で始められる投資信託を選ぶと良いです。

投資初心者はマイナスが出たら焦って解約してしまうケースもあります。

100円から投資ができる投資信託を選べば、失敗して損失が出てもダメージが少なくて済みますよ。

焦って解約しなければ、長期投資につなげられてリスクを抑えられる傾向があり、手元に資金を残しやすくなるでしょう。

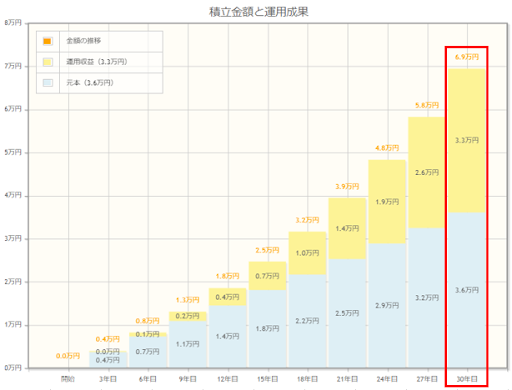

たとえ毎月100円の積立だったとしても、年利4%の投資商品を30年間長期運用を続けると、以下のようにお金を増やせることが期待できます。

投資元本3.6万円に対して、運用益3.3万円。

投資元本と同額程度の運用益が出せています。

少額で投資できる投資信託を運用すれば、実際にチャートがどのように動くか経験が積めるうえに、暴落が起きても少しの損失に抑えられるので「投資が怖い」という先入観を払拭するきっかけになることもあります。

少額投資のため、マイナスが出ても精神的なダメージが少なく、焦って解約する必要もありません。

さらに、投資金額の増減が自由にできるので、投資に慣れてきたら増額、投資する余裕がないときは減額など、自分のライフスタイルに合わせられ、投資を継続しやすいです。

投資に抵抗がある、という方は少額からNISA口座を利用して始めてみましょう。

4.万が一のときにはいつでも引き出せる

長期で運用するほど利益が上がりやすいため、なるべく引き出さない方が良いですが、NISAは万が一のときには引き出せるので、もしものときにも安心です。

よくNISAと一緒に話題になるのがiDeCo(個人型確定拠出年金)。

iDeCoは、あくまで公的年金の上乗せで、老後の資産形成が主な目的です。

そのため60歳まで現金化することができないデメリットがあります。

一方NISAはいつでもお金を引き出せるので、以下のような有事の際でも安心できます。

・急に転職することになり、年収が下がる

・教育資金が足りなくなる

・生活必需品が壊れて、急にお金が必要になる

ライフイベントに合わせやすいという点においても、まずはiDeCoよりもNISAをやるべきです。

NISAはやるべきか?こんな人におすすめ

NISAは結局どんな人がやるべきなの、と気になる方もいるでしょう。

ここではNISAをやるべき人、やるべきでない人について特徴を踏まえながら解説していきます。

NISAをやるべき人

NISAをやるべき人の特徴は以下のとおりです。

・将来が不安で今のうちから貯蓄したい

・投資に興味はあるけどあまり知識がなくて不安

・将来の子どもの教育費のために今のうちから長期的に貯蓄したい

特に年金2,000万円問題で将来のお金が不安な方もいることでしょう。

NISAは長期でコツコツ投資ができる人にピッタリ。

投資初心者の方は運用をプロに任せる投資信託を選ぶと良いです。

投資が未経験の場合、資金が目減りしてしまう不安は少なからずあるでしょう。

長期投資でお金を積み立てできれば、元本割れリスクを低く抑えられる傾向があります。

リスクを極力抑えていきたいのであれば、分散投資する方法も活用していきましょう。

実は年金も投資で運用されていて、リスクを抑えるために4資産分散投資(国内株式、国内債券、海外株式、海外債券)が取り入れられています。(参考)

投資の基本「長期・積立・分散」に従って運用できれば、投資に時間が割けない方でも、数十年後に利益が出ている可能性が高い傾向があります。

また、子供が成長するためにかかせない教育資金は幼稚園~大学まで1人あたり約1000万円もかかる傾向があります。(参考)

少ない元手で大きくお金を増やすためにも今からNISAを活用し、必要な資金を準備して、将来の漠然とした不安を減らしていきましょう。

また新NISAの「つみたて投資枠」に指定されている銘柄は、金融庁があらかじめ厳選しています。

投資信託のような100円から投資できるものを選んでおけば、少額でできるので、投資に積極的にチャレンジしていきましょう。

NISAをやるべきでない人

NISAをやるべきではない人の特徴は以下のとおりです。

・余剰資金のない人→家計の見直しができていない人・借金をしている人

・短期間で投資で利益を出したい人

いくら税制優遇があるからといって、有り金を全て投資にまわしてしまうと、暴落が起きてしまったときに、今の生活に支障が出てしまう恐れがあります。

お金をあるだけ使ってしまうタイプの方は特に注意が必要です。

もし借金返済のためにNISA口座でお金を増やそうとしている場合、また、すぐに資金を引き出してしまうと複利の効果が使えず、将来のためのお金が増えにくくなってしまいます。

安い値で買い、高い値で売るような短期投資は大きな資金が貯まりやすい。

一方で同じくらいリスクもあるので、NISAは短期投資に向いていません。

終わりに|投資初心者にはNISAがおすすめ

NISAは長期投資ならお金を増やしやすいといえるでしょう。

さらに運用途中で急にお金が必要になって、一部銘柄を売却して現金化したとしても、税金が引かれないので、非常にお得な制度です。

家事や育児に大変で余剰資金があまりないうえに、投資に時間が割けない方でも大丈夫。

ネット証券会社によっては、100円程度の少額からスタートでき、万が一のときには引き出せるため、生活に合わせながら柔軟に投資できます。

この記事を読んで少しでもNISAに興味を持った投資初心者の方は、無理のない範囲で少額から投資を始めていきましょう。

近年の物価上昇で使える銀行口座に預金しておいても、使えるお金は減っていく傾向にあります。

将来困らないように今のうちから貯蓄しませんか。